製紙連 今年度紙・板紙需要見通し発表、グラフィック用紙低迷、パッケージ3年連続プラス

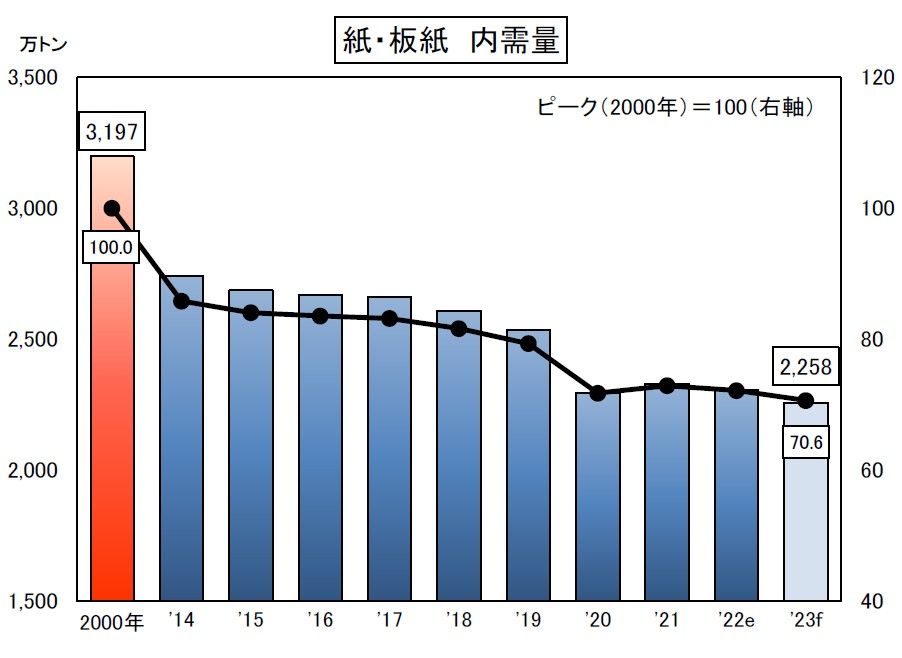

日本製紙連合会は1月20日、「2023年 紙・板紙内需見通し報告」を発表した。同報告によると、紙・板紙の内需は、コロナ禍の影響を受けた2020年に前年比9.5%減と、リーマン・ショック直後の2009年(9.2%減)を上回るマイナス幅を記録。2021年は1.6%増と11年ぶりのプラスとなったものの、コロナ禍前を大きく下回る水準にとどまった。2022年はパッケージング用紙や衛生用紙が前年を上回ったものの、グラフィック用紙の不振が響き、紙・板紙計では1.0%減となった。

2023年予想では、経済活動の正常化で人流及び個人消費の回復が見込まれ、インバウンド需要の伸びも期待できることから、パッケージング用紙や衛生用紙の内需の底堅い動きが見込まれる。一方、情報・広告分野を中心にデジタル化が進展することから、グラフィック用紙の内需は引き続き減少を見込んでいる。

主要品種別として、グラフィック用紙の内需は、コロナ禍の影響を受けた2020年に前年比16.2%減と大幅なマイナスとなった。2021年は、塗工印刷用紙がプラスだったものの、他品種の減少により、全体で1.2%減と引き続き減少。2022年は新聞用紙、非塗工印刷用紙、塗工印刷用紙、情報用紙とも前年を下回り、グラフィック用紙合計では4.8%減となっている。2023年の予想では、新聞用紙、印刷・情報用紙ともに情報・広告分野を中心にデジタル化が加速すること等から、内需は引き続き減少を見込む。

情報用紙の内需は、2019年まで比較的堅調に推移してきたが、2020年に前年比10.9%減となり、2021年に減少幅が縮小したものの2.2%減少。2022年は1.5%減と引き続きマイナスとなった。品種別にみると、PPC用紙は在宅勤務制度やWeb会議の定着に加えて、企業や個人のコストダウン強化により、使用量削減が加速すると見られることから減少。フォーム用紙は、DM向けで需要の広がりが期待できるものの、全体としてはデジタル化の進展により減少。複写原紙は、ペーパーレス化等により減少。一方、感熱紙原紙は人流回復・インバウンド増により、レシート用途等で回復が期待されるほか、通販向け配送ラベル用途の増加等により、需要は引き続き底堅く推移すると予想している。

パッケージング用紙の内需は、2010年以降増加傾向で推移してきた。2020年はコロナ禍の影響を受けて前年を下回ったが、2021年以降は回復基調が継続している。2022年は行動制限の緩和等により包装用紙、段ボール原紙、白板紙ともに前年を上回り、パッケージング用紙全体では0.7%増と2年連続の増加となった。2023年の予想では、包装用紙、段ボール原紙、白板紙ともにインバウンドの増加等により引き続きプラスを見込んでいる。